记者:潘婷

9月18日,长沙银行公告称,拟于9月23日刊行50亿元限制2024年无固依期限成本债券,以补没收司其他一级成本。无非凡偶,记者凭证天下银行间同行拆借中心数据统计,本年下半年以来,多家交易银行共计刊行“二永债”(二级成本债和永续债)48只。

国泰君安估计指出,二级成本债和永续债的刊行量在往常几年出现彰着分化,中小银行永续债刊行增多,永续债的刊行的增速较快。形成这种表象的原因主如果二级债刊行不错补充二级成本,而永续债刊行不错补充其他一级成本,在现在举座利率较低的情况下,刊行永续债性价比更高,同期中小银行一级成本足够率相对压力更大。

长沙银行拟刊行50亿元永续债

现时,交易银行多数濒临息差收窄、中收下滑的贫乏,营收承压配景下,通过内生增长格式补充成本的能力收缩,“补血”压力加大,对外源性融资用具需求随之普及,刊行永续债不错有用补充银行的其他一级成本。

长沙银行公告称,本期债券召募资金将依据适用法律和主宰部门的批准用于补充刊行东谈主其他一级成本。

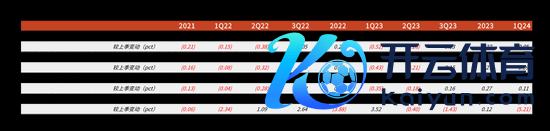

近三年来,长沙银行成本足够率呈下落趋势,2021年、2022年、2023年差别为13.66%、13.41%、13.04%。不外,均知足成本足够率≥10.50%的监管轨范。

截止6月末,长沙银行中枢一级成本足够率、一级成本足够率、成本足够率顺序为9.70%、10.64%、13.06%,举座知足监管条款。

皆集资信在评级阐发中指出,看成上市银行,长沙银行成本补充渠谈较为多元化。连年来,长沙银行主要通过利润留存补充成本,较好的盈利水平为其成本内生积蓄提供了保险。但接洽到业务的飞速增长对成本带来一定破钞,改日中枢成本濒临一定补充压力。

数据知道,截止2024年6月末,长沙银行共有分支机构402家,其中长沙地区设有分支机构164家,包括142家谱行和17家社区支行、5家小企业信贷中心及分中心。

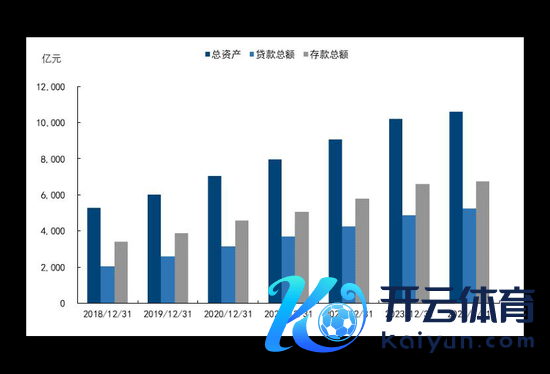

截止2024年6月末,该行财富总和10969.22亿元,较上年末增长7.54%;披发贷款和垫款本金总和5335.91亿元,较上年末增长9.25%;欠债总和10257.45亿元,较上年末增长7.78%;接收入款本金总和6825.58亿元,较上年末增长3.60%。本行鼓吹权力711.76亿元,较上年末增长4.18%。其中,未分派利润328.04亿元,较上年末增长8.54%。

上半年“二永债”实质刊行限制超7800亿元

记者注视到,包括民生银行、交通银行等也于近期刊行了永续债,其中,民生银行刊行300亿元永续债,交通银行刊行400亿元永续债。记者凭证天下银行间同行拆借中心数据统计,本年下半年以来,多家交易银行共计刊行“二永债”(二级成本债和永续债)48只。

华创证券分析称,监管方面也饱读吹银行通过刊行永续债等蜕变型成本用具来补充成本,这种策略导向使得银行愈加倾向于遴荐刊行永续债看成成本补充的格式。

皆集资信标明,交易银行成本保握足够水平,“但在净息差收窄以及信用成本高潮对成本内生能力带来平直削弱的配景下,交易银行举座濒临的成本补充压力有所加大。”

公开数据知道,2024年上半年,银行间商场共有43家银行刊行“二永债”,实质刊行限制共计为7855.50亿元;其中,二季度二永债刊行限制和只数均创2020年以来季度最高。

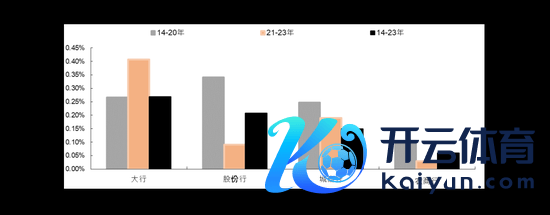

国泰君安估计指出,永续债的刊行的增速较快,尤其是参加2023年第一季度以来,刊行同比增速保握在50%以上,极端是中小银行、低评级银行永续债刊行占比不停提高。从最近的刊行筹算看,本年度中小银行仍然偏好刊行永续债,后续永续债供给中中小银行占比可能进一步增多。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:张文 2024欧洲杯官网- 欢迎您&