2024102024欧洲杯官网- 欢迎您&

市集要闻

一

宏不雅经济数据

我国部分主要宏不雅经济数据

10月,随一揽子增量策略加力推出、存量策略效应执续流露,我国制造业景气水平回升。10月31日,国度统计局发布的数据自大,制造业采购司理指数(PMI)、非制造业商务活动指数和笼统PMI产出指数远离为50.1%、50.2%和50.8%,比上月上升0.3、0.2和0.4个百分点,三大指数均位于临界点以上。

国度统计局11月9日发布数据自大,10月份,寰宇住户奢华价钱指数(CPI)同比高涨0.3%,涨幅比上月回落0.1个百分点,奢华市集启动总体闲静。

人人其他地区部分宏不雅经济数据

好意思国劳工部周五发布的讨教自大,10月非农做事东谈主数加多1.2万东谈主,不仅远低于9月的22.3万,也低于市集瞻望的10万东谈主,同期创2021年1月以来的最小增幅。由于服务业需求强劲,好意思国生意活动在10月份的大部分时刻保执郑重增长,预期反弹至两年多来的高点;但制造业招引第三个月堕入萎缩,Markit制造业PMI再萎缩,但幅度略有放缓。

二

A股主要指数情况

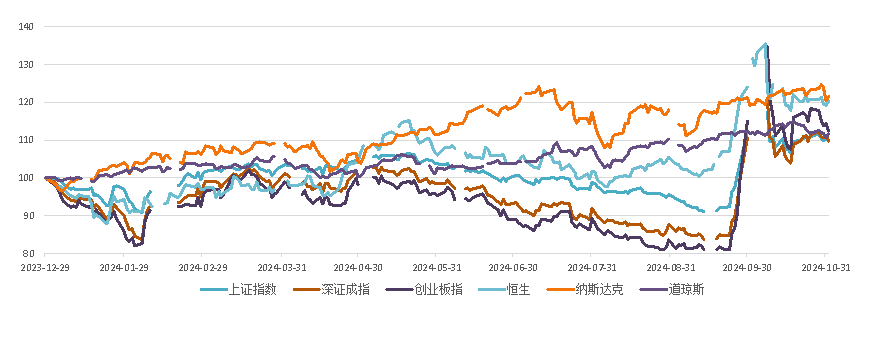

9月底策略密集出台后,10月A股走势分化,合座成交额超36万亿元,创月度成交额历史记载。上证指数、创业板指远离累计着落1.70%、0.49%,深证成指、科创50指数、北证50指数远离累计高涨0.58%、11.13%、43.80%。从行业情况来看,电子行业涨幅当先,10月高涨14.65%,计较机、笼统、国防军工等板块涨幅也逾10%。2024年1月以来,A股三大指数及外围港股、好意思股主要指数走势情况如下:

202410

股权市集不雅察

01

IPO

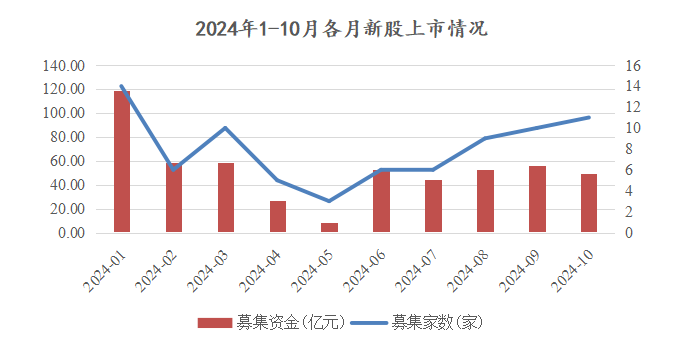

发民众数及募资鸿沟

按上市日统计,2024年10月A股市集完成11家新股初度公开刊行股票并上市,其中沪深主板1家、科创板1家、创业板6家、北交所3家,一谈为注册制下完成刊行;召募资金总数系数49.68亿元,较客岁同期84.69亿元同比下降41.34%,较上月52.30亿元基本执平。

2024年1-10月内,各月新股上市情况如下:

数据源流:万得数据库,并经整理

数据源流:万得数据库,并经整理召募资金分散

10月完成上市的11只新股中,召募资金总数均在10亿元以下,其中6只新股召募资金朝上5亿元,5支新股的募资鸿沟在5亿元以下(含)。11只新股骨子募资与瞻望募资比拟,4只骨子募资朝上招股书中的募投模样拟进入总数,11只新股平均募足率为94.46%。

刊行订价

本月刊行的11只新股中,5只选拔了径直网上订价的方式进行订价,其余6只均选拔了网下询价的方式订价。6单模样最终刊行价钱较四数孰低值(即网下投资者剔除最高报价部分后剩余报价的中位数和加权平均数,以及公募基金、社保基金、待业金、年金基金、保障资金和及格境外投资者资金剩余报价的中位数和加权平均数四个数中的孰低值)的下浮2.63%。

上市发扬

本月新股上市首日涨幅较为亮眼,平均涨跌幅为632.06%,无新股破发;其中,2只新股的上市当日涨幅在达1,000%以上。

以上新股在上市5个交游日后、10个交游日后均未破发。

02

向特定对象刊行股票

发民众数及募资鸿沟

2024年10月,按已公告的刊行情况讨教书统计,A股市集系数完成11单市集化询价定增模样标订价使命,募资鸿沟系数146.67亿元;其中募资金额最大的为我司手脚联主承销商的盐田港(000088.SZ),召募资金40.02亿元。

从募资富裕度来看,本月11单定增模样中的7单模样结束足额召募。

订价及申购情况

从11单定增的询价效用情况来看,与订价基准日前20个交游日均价即基准价钱比拟,最终刊行效用平均为基准价钱的86.97%,3个模样以底价刊行。

从申购数目情况来看,本月11个询价定增模样中3个启动追加次序,平均认购倍数为2.03倍,其中容知日新的认购最为活跃,认购倍数达4.68倍。

03

可转债

2024年10月,A股市集无新增刊行完成的公开刊行可转债模样。

04

其他品种

无。

202410

债券市集不雅察

自“924”新政以来,10月份债券市集干线并不解确,长端收益率走势呈现V字形抨击漂泊,短端开垦经由相同较为凹凸,诚然收益率合座有所下行,但债券市集合座心扉仍偏弱,市集主要围绕股债跷跷板效应和对东谈主大常委会财政策略增量预期进行交游,在恭候策略落地的经由中,市集也在连接对财政增量预期进行自我消化。

具体来看,10月上旬(十一节后首周)债券市集合座呈现较大幅度的漂泊态势,利率债与信用债收益率走势分化清晰,诚然跟着权柄市集下行债市收益率有所回落,但合座收益率核心仍显耀高于9月下旬。10月12日国新办举行新闻发布会先容“加大财政策略逆周期调养力度、鼓舞经济高质料发展”相关情况,要点蚁集在刊行国债置换方位的隐性债务、刊行十分国债支执国有大型生意银行补充核心一级成本等,策略鸿沟多使用“较大”、“连年最大”等修托辞,开释积极信号,但会议信息合座不足预期,债市受此影响长端收益率漂泊清晰但最终趋于闲静上行不足1bp。

10月中旬,股债跷跷板效应主导债市口头延续,收益率执续漂泊,通胀数据和经济数据的影响也有所钝化。10月17日对于房地产的新闻发布会要点主要包括通过货币化安置等方式新增施行100万套城中村革新和危旧房革新;年底前将“白名单”模样标信贷鸿沟加多到4万亿等,内容不足市集预期,加之大行下调进款利率,发布会落地后债市应声走强,但随后包括预报降准降息、SFISF落地等在内的增量音问助推股市显耀拉升,债市又大幅回调。经济数据方面,10月18日公布的经济数据自大三季度骨子GDP增速4.6%,较二季度连续回落,执平于市集预期,合座经济回升动能仍处低位。月度数据来看,9月坐褥、奢华和投资数据均有回升,基建和制造业投资同比增速显耀擢升,地产投资降幅执续收窄,但当今价钱开垦动能一经较弱,供需环境仍待改善,仍处于“弱执行和强预期”情状中,基本靠近于债市的支执作用仍在。

10月下旬,债券市集处于策略面和音问面的真空期,股债跷跷板效应与财政策略增量预期主导债券市集波动,PMI数据影响有限,收益率漂泊清晰。10月21日早盘央行公布LPR下调25bp:1年期LPR为3.1%,5年期以上LPR为3.6%,下调幅度为潘行长此前公布的20-25BP的区间上限,略超市集预期,此外这次LPR下调为2019年LPR报价革新以来下调幅度最大的一次。瞻望年内再次下调利率的可能性较低,一是本次下调幅度较大,四季度将进入策略落地不雅察期,连续降息的可能性较小,LPR报价的订价基础会保执阐述,二是处于历史低位的银行净息差也制约LPR连续压降。但当日债市受股债跷跷板效应压制,国债期货全线先涨后跌。月末央行通知开展了5000亿元的买断式逆回购,期限6个月,买断式逆回购弥补OMO和MLF的空缺,销毁中期期限,基础货币投放结构得到优化,重叠10月央行净买入国债2000亿元,全月系数投放中长期流动性7000亿元,鸿沟较大,也标明央行对于跨月时点流动性的呵护派头比较执意,跨月资金面看护平衡偏松态势。

全月来看,1年期中债国债到期收益率上行5.31BP至1.4260%,5年期中债国债到期收益率下行11.59BP至1.7947%,10年期中债国债到期收益率下行4.52BP至2.1476%,30年期中债国债到期收益率下行4.5BP至2.3350%。

202410

并购市集不雅察

完成婚数及交游鸿沟

本年10月,A股市集系数完成了8单通谈类并购重组模样(以钞票完成交割及新股上市为准),4单为刊行股份购买钞票模样,4单为紧要钞票购买或出售模样,合座单数比9月加多5单。本年10月完成的交游鸿沟总数94.44亿元,合座金额比拟9月154.38亿元的交游鸿沟,同比裁减了38.83%,主要为9月紫光股份购买新华三少数股权模样标交游鸿沟为151.77亿元。

上会及新发布草案/预案情况

10月时候上会门户为1,赢得通过,与9月比拟上会门户加多1家。新发布预案或草案的模样有15单,比上月加多13单。

怜惜咱们]article_adlist--> ]article_adlist-->

]article_adlist-->(转自:中信建投证券投行委)2024欧洲杯官网- 欢迎您&

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP